|

|

这是「特别分子Mark」的 第 93 篇文章

文字数量:3286字 | 阅读时间:约 8 分钟

周末爆出的继承之战,看得有点唏嘘。

娃哈哈创始人宗庆后的家族,针对一笔150亿的遗产,开始了一场腥风血雨的厮杀。

战场中央,站着的当然是现任娃哈哈集团掌门人宗馥莉,一位自带流量的现代商业女性。

而吹响进攻号角的,是三位外界完全没听过的“新人”,自称宗馥莉“同父异母弟妹”的宗继昌(Jacky Zong)、宗婕莉(Jessie Zong)、宗继盛(Jerry Zong)。

说实话,我对豪门八卦不感兴趣。

无论观点立场如何,讨论八卦是非,都是对个体的伤害。

也不会影响法律最终的判决。

我比较关心3个专业向的问题,

当过全中国首富的宗庆后,身边一定大把顶级法务、财税专家,怎么设立的信托,不管用了?难道世界真是个巨大的草台班子?不少同业开始拉踩信托,说“早买了港险就没事了”,这是真的吗?以及真正关系到咱们普罗大众切身利益的:财富传承,有什么可以吸取的经验教训?

01

信托怎么老“暴雷”?

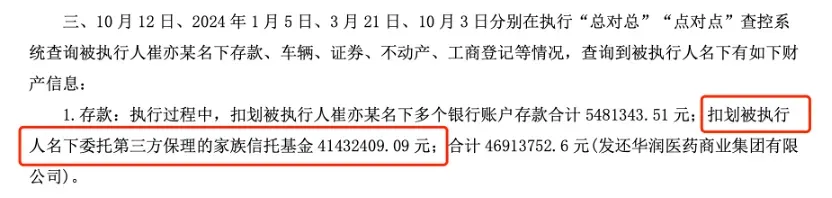

从张兰的家族信托,到最近那个「4143万的家族信托变存款还被执行」,再到这几天宗庆后家族的信托纠纷,

作为欧美老钱新贵仰赖了好几百年的信托,号称财富管理的终极答案,解决传承、婚姻、债务、税务、隐私等等难题无所不能。

怎么嫁接给国内高净值家庭以后,水土不服了?

要回答这个问题,先要搞懂信托的底层原理。

其实很简单,它是一项三方委托关系,一种法律安排:

「委托人」将财产转让给另一个人「受托人」,

「受托人」然后为指定的信托「受益人」持有该财产。

我们站在「委托人」的立场来看,

你会发现,诶,设立信托以后,我这笔钱就真给出去了,从今以后跟我没啥关系了。

那假设这时候有人来找你讨债,有人要跟你离婚,有人来查你的账目。你就能在躺椅上慢看云卷云舒,老神在在道:

别费劲了,我手上已经没钱了呀。

是的,当委托人将资产转移到信托时,这些资产的「法定所有权」就属于信托。跟委托人划清界限。

因此,这些资产受到保护,不受任何债权人或对委托人的诉讼。

这就是一切信托成立的法理根基。

张兰信托被击穿,就是因为她自己不肯放手。明面上说是把资产转入信托,实际上依然保留很强的控制权,完全就是把信托当一个巨大的零钱袋,全世界买买买。

你违背了信托设立的基本原则,当然会被债权人移请法院来击穿。

但宗家的情况,完全不一样。

我给大家梳理一下:

说实话,跟信托本身没关系。

[img=1080,auto]https://mmbiz.qpic.cn/mmbiz_png/Eibll6onRQp0HmibucGLiank82kOjlXF8T6icSGibbFczDzJiculpVNZyoqtBqPaq8tbVp2daBriahG12qVDfw7zGSAibg/640?wx_fmt=png&from=appmsg[/img]

因为原告的主张是:

要求香港法院禁止宗馥莉处置或处理汇丰一个银行账户内的资产或减损其价值。

按照原告方提交的信息,

宗庆后曾要求下属,协助他们在香港汇丰银行设立信托。

但其后因资金不足,指示助理将人民币兑换成美元。

截至2024年初,该个汇丰户口的余额约为18亿美元,还需要转入3亿美元。

但宗馥莉未执行此操作。

也就是说,钱都还在银行账户呢,压根没放进信托基金......

所以原告方正要求宗馥莉履行父亲遗嘱,支付数百万美元的资产利息,并赔偿他们因资金转移而遭受的损失。

[img=253px,165px]https://mmbiz.qpic.cn/mmbiz_png/Eibll6onRQp0HmibucGLiank82kOjlXF8T6JaP9WIflTicQmM9VJv2UEr3po6PXwibGQm1qp7uskRNpUD4ym9Nd81KQ/640?wx_fmt=png&from=appmsg[/img]

但代表宗馥莉的律师也很刚,

首先说她并不接受这些证据,

然后强调她也未曾接获过宗庆后的相关指示,

最后放了个大招:她不知道该些人民币应从什么地方兑换。

如果以上信息都属实,那就说明,

宗老是自己给自己挖了个大坑:

他原本计划分给三个在美国孩子的21亿美元遗产,都掌握在另一位子女,也就是宗馥莉的手中。

信托要成立,就需要他正统的接班人宗馥莉协助完成。

钱都还没转进去,信托设计得再复杂、再厉害,也是巧妇难为无米之炊。

所以闹出这么大的纠纷,真不能让信托背这个锅......

02

港险也不是万能的

至于很多同业趁机卖港险,说港险才是终极答案......

我只能说,别闹了。

2013年,宗庆后公开表示:我们全家都没有入外国籍,也没有外国绿卡,目前也没有移民计划;而原来的美国绿卡已取消。

(虽然第一句好像已经被打脸了。 但还是姑且相信最后一句吧,假设宗庆后没有美国绿卡。)

再加上他常年待在杭州,不满足美国的实质居住性测试(常居美国),

所以他不是美国的税务居民。

如果他的遗产,要传给美国人,跨境传承的资产不收遗产税,但境内传承(房产、股票等)要征收高额遗产税。

遗产税免税额,只有6万美元。你没看错,就是6万美元。

这时候你给他设立一张天价保单,

简单把3位美国子女设为受益人,

那霸道的山姆大叔就要吃爽了:

按照美国税法,超过100万美元部分的遗产,税率为40%。

在美国,寿险保单不征收所得税,但遗产税是跑不掉的。

这笔钱要再往下一代传承,传到孙辈,就要面临可怕的40%,相当于给后代埋了一个雷。

你说我全部去买杠杆寿,还能翻几倍,正好抵消税负。

这种思路也太外行:先不说保司要不要承保,也要考虑一下现金对于企业家的重要性吧......

法律文件显示,截至2024年5月,约有110万美元从那个汇丰银行账户中被转出。

宗馥莉方也强调,相关资金为公司运营所用。

说明这笔钱有可能用途很多,也算是宗家最重要的现金储备,不能全数放进保单。

难道继承规划走到这,就彻底无解了吗?

03

真正的财富传承神器?

别急。也不尽然。

我们重新捋一捋。

信托有效,而且税务层面很有必要。

但钱卡在外面,进不来。

保单可以实现定向传承,还可能通过杠杆让资产大幅增值。

但解决不了巨额遗产税的问题。

那组合一下,买一份香港的大额杠杆寿保单,未来用保单的赔付,直接付给信托基金,

那路子不就走通了?

无论是谁控制了股份、公司、银行账户,都无法动到保险金;

无论遗嘱如何,保单赔付不会受影响;

即使发生家族讼争,保险公司不会中止给付,只遵照合同。

那这21亿美金,就可以定向装进设计好的信托架构里,确保财产所有人的意志,不被任何人挑战。

钱流向指定的地方、指定的人;

给的时间、金额、方式都可安排;

不会被任何一方干涉、曲解、拖延;

也不会因为流程瑕疵而被法律否决;

其实这个办法,早就保险行业捣鼓了出来,也就是我常说的「保险金信托」。

无论客户的家庭结构有多复杂,保险+信托的形式,都能满足需求。而且保密性极高。

一个成功的保险金信托架构,能做到多隐秘呢?

很简单,成功的那些架构,我们大家都没听说过。

而最糟糕的状况就是现在这样,隐私暴露无遗:

家族事务被拉出来公审,媒体和吃瓜群众抓住各种细节放大,越是占理的一方,受到的压力越沉重。

钱的分配是一回事。

家人透支的精神、受到的伤害、被影响的规划都是无可挽回。

包括两代人投入毕生心血的娃哈哈,也势必会被影响正常经营。这是关系几万人就业的商业帝国,损伤难以估量。

04

吃点有营养的瓜

至于经验教训。

上面提到的保险金信托,大部分人,听听就好了。待规划的资金不到200万美元,必要性都不高。

信托初设+5年运维的费用一般是10万美元。

如果规划金额只有100万美金,那就占了10万。偏贵。

500万美金,2%的成本,很合理。

2000万美元,成本就骤降到0.5%,简直白送。

如果你待规划的保费是100万美金以下,

那各类香港保险产品,才是最便捷高效的途径。

在持有过程中,你可以随时变更继承人和继承金额。

一张保单可以拆成多份,每一份都可以自由转换货币。

还有各类身故赔偿选项,分多次给付,避免子女一次性拿到大笔现金,行于闹市被人盯上。

甚至可以指定保单暂托人、第二受保人,把“人性”的变量减少,确保财富在对的时间传给对的人。

[img=407px,auto]https://mmbiz.qpic.cn/mmbiz_png/Eibll6onRQp0HmibucGLiank82kOjlXF8T61Qx6v4YXSEsEKagRuaAEnDvY5ysH7vjCtjdibzT3mVsLVrkWe96V3Ig/640?wx_fmt=png&from=appmsg[/img]

当然,如果你或者你的家人,有其他税务身份,那解决起来就没有这么简单了。保单还是很必要的工具,但设置的眉眉角角,一定要根据具体情况,做详细分析。欢迎直接找我私聊。

我在4143万「家族信托」被击穿,我真的担心…就聊过

如果你有以下的需求,港府保单几乎是当前金融市场的最优解,没有信托的资金门槛,但有信托最普适的功能:

✓ 有婚前/婚内财产隔离保全的需求

✓ 持有境外资产却不知如何合规传承

✓ 有境内资产希望合规传承给海外亲人

✓ 希望照顾特定家人又难以启齿

而根据你的投资偏好,可以选择重后期增值的多元储蓄计划、前期高杠杆的IUL、前期高保证的分红险等等形态各异的产品,搭配保司免费提供的「类信托」服务,以实现自家的财富规划目标。

最后,我再放飞自我说句大实话:

哪怕香港保司提供的这些「类信托」,你觉得不够尽善尽美,又有什么损失呢?反正也不要钱,资金也增值了。

要是你成立了一个不可撤销信托,资金是隔离了,但也真的没有后悔药了,这笔钱跟你本人彻底断绝关系,这的确是最正宗的信托精神,可对于一生要强有主见的中国富人们,未必是一个理想的结果。

这样的话,真不妨给自己留一条后路,简简单单不折腾,也挺好。

认识我们:

我们是一个规模超过百人的综合财富管理服务商,服务了上万户中高净值家庭,总部设在广东深圳南山,在广州、武汉、成都等十几座主要城市设立了线下服务网点,支持全国出差面见。

在小红书、Bilibili、抖音也可以找到我:

@特别分子Mark

@90度保险科普

@90度保险测评

往期推荐55岁,1000万变1个亿!揭秘门槛100万美金的香港保险罗振宇没告诉你的「永明」秘辛宏利「宏挚传承」:降息潮下,港险的终极形态?由大S遗产分配,复盘张兰家族信托得失:唯一成功布局竟然是……1300万的香港友邦保单,惹上官司了!

声明:资产配置有其风险性,需根据自身需求谨慎选择。以上内容仅供参考,不构成任何直接投资建议,特此说明。

作者:微信文章 |

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

|

发表于 2025-7-14 22:02:05

发表于 2025-7-14 22:02:05