|

|

香港保险财富传承新时代:从生育奖励到家族信托的投资策略全解析

引言

在全球经济不确定性加剧的背景下,香港保险市场正迎来前所未有的发展机遇。2025年第一季度,香港保险业新单保费达到934亿港元,创下季度历史新高,其中内地客户贡献超过300亿港元。与此同时,内地保险利率持续下调至1.75%,而香港保险产品仍能提供6.5%的预期内部回报率,这一巨大的收益差距正在重新定义财富管理的格局。

从国家育儿补贴的10,800元到香港保险公司的40,000港元生育奖励,从传统遗产继承的复杂程序到现代保险产品的灵活传承,香港保险正在以其独特的优势重新定义财富传承的方式。本文将深入分析香港保险市场的最新发展趋势,探讨其在财富增值、风险管控和传承规划方面的投资价值。

第一部分:香港保险市场的新格局

1.1 市场规模创历史新高

2025年第一季度,香港保险业交出了一份亮眼的成绩单。新单保费达到934亿港元,同比增长显著,其中储蓄分红险产品成为市场主力。这一数据不仅创下了季度历史新高,更反映出投资者对香港保险产品的强烈信心。

从历史数据来看,香港保险业从2015年的几百亿港元发展到2024年的2,198亿港元,十年间实现了数倍增长。这种增长不仅体现在规模上,更体现在产品创新和服务质量的提升上。

1.2 收益率优势凸显

在全球低利率环境下,香港保险产品的收益优势愈发明显。以友邦保险最新推出的"环宇盈活"储蓄计划为例,该产品预期内部回报率达到6.5%,远超内地同类产品的1.75%收益率。

这种收益差距的背后,是香港保险公司在全球资产配置、投资管理和风险控制方面的专业优势。香港作为国际金融中心,其保险公司能够在全球范围内进行资产配置,从而获得更好的投资回报。

第二部分:产品创新与功能升级

2.1 生育奖励:从政策补贴到商业激励

2025年1月1日起,国家实施育儿补贴制度,每孩每年发放3,600元,三年总计10,800元。然而,香港保险公司早已推出更具吸引力的生育奖励政策。以某上市保险公司为例,只要受保人孩子出生且保单生效超过10个月,即可获得20,000港元的初生婴儿奖赏。如果夫妻双方各购买一份保单,一个宝宝就能获得40,000港元的奖励。

这种商业激励不仅体现了保险公司对客户的关怀,更重要的是为家庭提供了长期的财务规划工具。以0岁宝宝为例,每年存入5万美元,连续存5年,从第6年开始每年可提取1.75万美元直至终身,为孩子的教育、婚嫁、创业等人生重要节点提供持续的现金流支持。

2.2 多元化功能集成

现代香港保险产品已经远超传统保险的概念,更像是一个综合性的财富管理工具。以友邦"环宇盈活"为例,该产品集成了以下功能:

灵活提取功能:保单资金可随时提取,如同活期账户般灵活,既可规划现金流,也可应对不时之需。

多币种选择:支持9种货币,包括美元、港币、人民币等,满足全球化资产配置需求。

保单拆分功能:一张大保单可拆分为多份小保单,灵活分配给不同的子女或孙辈,实现个性化传承。

第三部分:财富传承的新选择

3.1 传统遗产继承的挑战

近期宗庆后家族的遗产纠纷案例,生动地展现了传统遗产继承面临的复杂挑战。高净值家庭的财富传承往往涉及多样化资产、复杂的法律关系和情感纠葛,处理不当容易引发家庭纷争。

传统遗嘱继承存在以下问题:

程序复杂,需要所有继承人知情同意资产可能被冻结,影响家庭正常运转隐私性差,容易引发争议时间成本高,可能需要数月甚至数年

3.2 香港保险的传承优势

相比传统遗产继承,香港保险在财富传承方面具有显著优势:

隐私保护:保单信息严格保密,不需要像遗嘱继承那样进行公示,避免了不必要的纷争。

快速流动性:身故赔偿不需要经过复杂的遗产认证程序,受益人能相对较快地获得赔偿金,确保家庭在最需要资金时有充足的现金流。

资产隔离:具有一定的债务隔离功能,只要设立目的合法且在风险发生前安排,保单资产能在相当程度上免受债权人追索。

灵活传承:通过无限次变更被保人、分期支付等功能,实现财富的代际传承和个性化分配。

3.3 "类信托"功能的价值

香港储蓄型保险正在演化为"简化版家族信托",虽然无法完全复制信托的所有功能,但在操作便捷性和门槛亲民性方面具有明显优势。

与家族信托相比,香港保险的优势包括:

设立门槛低,无需千万级别的资金要求程序简化,避免复杂的设立手续费用较低,无需承担高额的管理费用本金保护,通常不受投资风险和管理费用侵蚀

第四部分:投资策略与风险管控

4.1 产品选择策略

在众多香港保险产品中,投资者应如何选择?以下是几个关键考量因素:

收益率比较:目前市场上主流产品的预期内部回报率在6%-6.5%之间,友邦"环宇盈活"、永明"万年青星河尊享II"等产品表现突出。

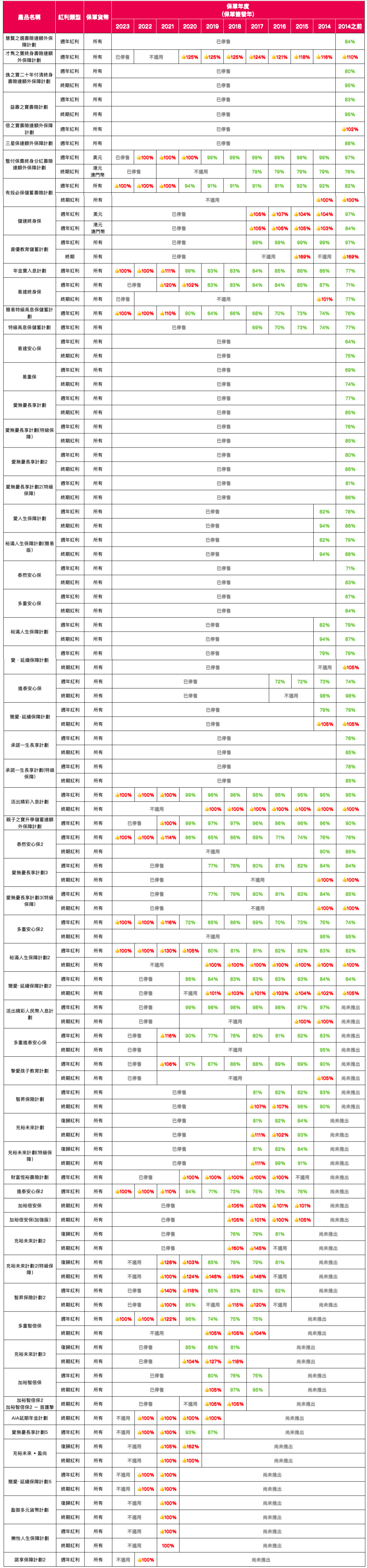

分红实现率:这是衡量保险公司履约能力的重要指标。友邦2024年度75款分红产品中,62款公布了分红数据,最高分红率达169%。

公司实力:选择资产规模大、投资能力强的保险公司。友邦保险2024年总投资资产达2,553亿美元,展现了强大的资金实力。

4.2 风险管控要点

虽然香港保险具有诸多优势,但投资者仍需注意以下风险:

汇率风险:多币种产品虽然提供了灵活性,但也带来了汇率波动风险。投资者应根据自身需求选择合适的币种。

监管风险:2026年1月1日起,香港保险监管将进一步收紧,投资者应关注政策变化对产品的影响。

流动性风险:虽然保单支持灵活提取,但早期退保可能面临损失,投资者应做好长期持有的准备。

第五部分:实际案例分析

5.1 教育金规划案例

以0岁宝宝的教育金规划为例:

投保产品:友邦"环宇盈活"缴费方案:每年5万美元,连续缴费5年总保费:25万美元预期收益:从第6年开始,每年可提取约1.75万美元至终身

这种安排不仅能够覆盖孩子的教育费用,还能为其成年后的创业、购房等提供资金支持,真正实现了"一次投入,终身受益"。

5.2 养老规划案例

对于50岁开始规划养老的投资者:

投保产品:友邦"环宇盈活"缴费方案:每年2万美元,连续缴费5年总保费:10万美元预期收益:从60岁开始,每年可提取约1.2万美元

这种安排能够为退休生活提供稳定的现金流,同时保留了资产的增值潜力。

结论与投资建议

香港保险市场正处于一个重要的发展节点。在全球低利率环境下,香港保险产品以其6.5%的预期收益率、灵活的功能设计和完善的传承机制,为投资者提供了优质的财富管理工具。

投资建议:

理性看待收益率:6.5%的预期收益率虽然具有吸引力,但投资者应理解这是长期预期,短期可能存在波动。

选择优质公司:在产品同质化的背景下,保险公司的实力和信誉更为重要。建议选择资产规模大、分红实现率高的公司。

做好长期规划:香港保险产品适合长期持有,投资者应根据自身的财务状况和需求制定合理的缴费计划。

关注政策变化:随着监管环境的变化,投资者应及时关注政策动向,适时调整投资策略。

专业咨询很重要:鉴于产品的复杂性,建议投资者在专业人士指导下进行投资决策。

香港保险市场的蓬勃发展,不仅为投资者提供了新的财富增值渠道,更为财富传承提供了创新的解决方案。在这个充满机遇与挑战的时代,理性投资、专业规划将是实现财富保值增值的关键。

免责声明:本文仅为市场分析和教育目的,不构成投资建议。投资者在做出投资决策前,应充分了解产品特性和风险,并咨询专业人士意见。投资有风险,选择需谨慎。

关于作者

苏江:在个人财富管理路上摸爬滚打多年,踩过股票、基金、房产等各种投资的坑,深刻理解资产配置的复杂性。现将技术思维应用于财富管理,专门为家庭提供:出海资产配置策略、香港保险优化方案、个性化养老规划。我的优势是既懂技术逻辑,又有实战血泪史。有投资困惑、保险疑问、养老焦虑的朋友,都欢迎联系我咨询。添加微信,每日限定3人免费定制香港保险计划书。

????欢迎微信交流。微信:iamsujiang

作者:微信文章 |

本帖子中包含更多资源

您需要 登录 才可以下载或查看,没有帐号?立即注册

x

|

发表于 2025-8-5 20:29:21

发表于 2025-8-5 20:29:21